REPORTE del Servicio Agrícola Extranjero. DEPARTAMENTO DE AGRICULTURA DE LOS ESTADOS UNIDOS (USDA). TRADUCCIÓN INFORURAL.

La cosecha de algodón del ciclo agrícola 2021/22 de México está en curso y avanza bien, debido a las condiciones climáticas óptimas y al suministro de agua suficiente en casi todos los estados productores.

Los buenos precios internacionales de la fibra y la alta demanda mundial y nacional generalmente conducirían a una mayor producción; sin embargo, la falta de acceso a semillas transgénicas de alta calidad e insumos agroquímicos y no químicos ha impedido que los productores aprovechen al máximo las oportunidades.

Las importaciones de algodón de los Estados Unidos son fuertes y se pronostican más altas, ya que la industria textil de México depende del algodón estadounidense de alta calidad para satisfacer la demanda.

PRODUCCIÓN

El algodón se produce en el norte de México en los estados de Chihuahua, Baja California, Coahuila, Tamaulipas, Sonora y Durango.

El área sembrada para la campaña comercial (MY) 2021/2022 alcanzó las 159,560 hectáreas, con base en información de los Comités Estatales de Sanidad Vegetal, asociaciones de productores y el Servicio de Información Agroalimentaria y Pesquera (SIAP).

La cosecha continúa en la mayoría de los estados, excepto en Tamaulipas, que completó la cosecha en septiembre. El pronóstico de producción de algodón para el ciclo agrícola 2021/22 se prevé ligeramente al alza en 1.2 millones de pacas debido al buen clima y la disponibilidad de agua a pesar del exceso de lluvia que provocó bajos rendimientos en Tamaulipas.

Se pronostica que todos los demás estados verán mayores rendimientos, y se espera que Chihuahua, el principal productor, alcance las 7.8 pacas/ha. Chihuahua depende del agua de acuíferos en México que mantuvieron niveles óptimos durante la temporada de crecimiento.

En Baja California y Sonora se espera una producción de alta calidad con altos rendimientos (6.8 a 7 pacas/ha), debido a los suficientes suministros de agua y un buen manejo de plagas.

Por lo que se refiere a la región de La Laguna (Coahuila y Durango) se han tenido condiciones climáticas favorables durante toda la temporada de cultivo, y se esperan rendimientos de 7.8 y 8.23 pacas/ha respectivamente. La región de La Laguna tiene condiciones de suelo ideales y suficientes lluvias y fuentes de riego.

PRONÓSTICO POR ESTADO DEL CICLO AGRÍCOLA 2021/22

|

Estado |

Área sembrada | Producción (Pacas/Ha) |

Pacas |

Fecha de cosecha |

| Chihuahua | 121,864 | 7.8 | 950,539 | Octubre a Enero |

| Baja California | 13,522 | 7 | 94,654 | Octubre a Diciembre |

| Coahuila | 9,482 | 8.23 | 78,036 | Septiembre a Noviembre |

| Tamaulipas | 10,518 | 4.6 | 48,382 | Agosto a Septiembre |

| Sonora | 2,635 | 6.8 | 17,918 | Octubre a Diciembre |

| Durango | 1,539 | 7.8 | 12,004 | Septiembre a Noviembre |

| Total | 159,560 | 7.4 | 1,201,535 |

FUENTE: Secretaría de Agricultura y Desarrollo Rural (SADER), Comités Estatales de Sanidad Vegetal y asociaciones de productores.

Oportunidades perdidas para aumentar la producción

Como se informó en el reporte pasado (MX2021-0017), los productores continúan enfrentando problemas para acceder a semillas de siembra transgénicas (GE) debido a la respuesta negativa de solicitudes del Gobierno de México.

Como resultado, los productores no pueden capitalizar los fuertes precios internacionales y la alta demanda mundial y nacional de textiles que normalmente incentivarían una mayor producción.

Productores chihuahuenses reportan que aproximadamente 20,000 hectáreas no pudieron sembrarse por falta de semilla. Además, los rendimientos y la calidad altamente variables debido al uso de semillas obsoletas o guardadas también han dañado la rentabilidad de los productores y han llevado a la necesidad de mayores importaciones de algodón de alta calidad de Estados Unidos para usar en las fábricas textiles de México.

Pronóstico de producción ciclo agrícola 2021/2022

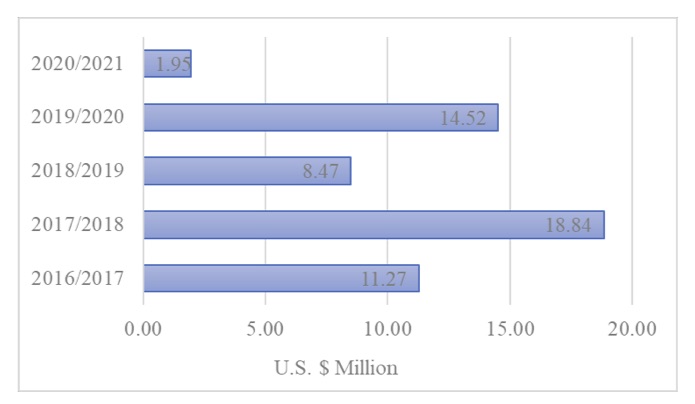

Las importaciones de semillas de algodón transgénico de México (casi el 100 por ciento provistas desde los Estados Unidos) se redujeron aproximadamente un 86 por ciento en el ciclo agrícola pasado 2020/21 en comparación con el año comercial anterior y alcanzaron solo $1.9 millones (un 90 por ciento menos que un máximo de aproximadamente $19 millones en MY 2017 /18).

La información de los contactos sugiere que solo el 40 por ciento de la semilla de algodón sembrada este año comercial fue a través de ventas oficiales, y se espera que ese porcentaje disminuya en el próximo año agrícola.

Importaciones de semillas de algodón 2016-2021

Fuente: Trade Data Monitor, LLC

Producción, suministro y distribución de algodón

| Algodón | 2019 / 2020 | 2020 / 2021 | 2021 / 2022 | |||

| Año de inicio del mercado | Agosto 2019 | Agosto 2020 | Agosto 2021 | |||

| México | Oficial del USDA | Nueva Publicación | Oficial del USDA | Nueva Publicación | Oficial del USDA | Nueva Publicación |

| Sembrada (Area planted) | 0 | 230 | 0 | 148 | 0 | 159 |

| Cosechada (Area Harvested) | 225 | 230 | 145 | 142 | 150 | 154 |

| Stocks inicial | 694 | 694 | 694 | 765 | 414 | 297 |

| Producción | 1570 | 1661 | 1020 | 1060 | 1050 | 1201 |

| Importaciones | 590 | 570 | 875 | 960 | 900 | 1100 |

| Importaciones de EE.UU. | 0 | 570 | 0 | 959 | 0 | 1100 |

| Suministro total | 2854 | 2925 | 2589 | 2785 | 2364 | 2598 |

| Exportaciones | 660 | 660 | 500 | 488 | 300 | 350 |

| Utilidad | 1475 | 1475 | 1650 | 1975 | 1650 | 2100 |

| Pérdida | 25 | 25 | 25 | 25 | 25 | 25 |

| Total Dom. Cons. | 1500 | 1500 | 1675 | 2000 | 1675 | 2125 |

| Stocks final | 694 | 765 | 414 | 297 | 389 | 123 |

| Distribución total | 2854 | 2925 | 2589 | 2785 | 2364 | 2598 |

| % de almacenados | 32.51 | 35.83 | 19.26 | 12.06 | 19.95 | 5.02 |

| Rendimiento (Yield) | 1519 | 1572 | 1532 | 1625 | 1524 | 1698 |

| (1000 HA), 1000 480 lb. Pacas, (Porcentaje), (Kg./HA) | ||||||

CONSUMO

El pronóstico de consumo de algodón para la campaña comercial (MY) 2021/22 es de 2.12 millones de pacas, un cinco por ciento más que lo pronosticado anteriormente, debido a las inversiones en maquinaria textil más eficiente y la alta demanda.

El consumo sigue siendo alto a medida que las economías mexicana y estadounidense continúan recuperándose de la pandemia de COVID-19. Sin embargo, no se están aprovechando las oportunidades de crecimiento adicionales debido a una combinación de poca confianza de la inversión extranjera en el país y los desafíos de la producción interna.

Desafíos para la Industria Textil: Propuesta de Reforma Constitucional del Sector Energético, Altos Precios de la Energía y Baja Confianza de los Inversionistas

De acuerdo con la Cámara Nacional de la Industria Textil (CANAINTEX), la industria textil de México ya está sufriendo por una propuesta de reforma constitucional del sector energético que, si bien aún está en debate, ha reducido la confianza de los inversionistas en el país.

Dado que la energía es el insumo más esencial para el sector textil y representa el 30 por ciento de los costos de hilado, la incertidumbre en los suministros de energía disponibles y los altos costos potenciales han generado incertidumbre sobre la viabilidad de la expansión de la industria.

El 30 de septiembre de 2021, el presidente de México, Andrés Manuel López Obrador, entregó un proyecto de enmienda constitucional al Congreso que revertiría drásticamente las reformas eléctricas de 2014 y otorgaría un control casi total a la Comisión Federal de Electricidad (CFE).

Si bien las reformas de México de 2014 permitieron una apertura lenta a las inversiones del sector privado en la generación de energía renovable (que fue muy utilizada por la industria textil), la reforma constitucional recién presentada prácticamente bloquearía dicha inversión y otorgaría a CFE la participación mayoritaria en la generación de electricidad y aboliría reguladores independientes.

Los precios de la energía en México ya son casi un 60 por ciento más altos que en los Estados Unidos. El Congreso pospuso el debate sobre esta propuesta hasta agosto de 2022.

Las empresas internacionales de ropa han expresado interés en trasladar o expandir las instalaciones de producción a México debido a su proximidad y ventaja logística con los Estados Unidos.

Sin embargo, las políticas actuales del Gobierno de México, incluida la reforma energética propuesta, los proyectos de infraestructura previamente cancelados y las estrictas medidas de austeridad en todo el país, están congelando la confianza de los inversores.

COMERCIO

Se prevé que las exportaciones de algodón MY 2021/22 bajaron un 14 por ciento a 0.35 millones de pacas desde el pronóstico anterior debido a la alta demanda interna y la mejora de la calidad de la fibra de algodón.

Los niveles de exportación dependen en gran medida de la calidad del algodón, ya que el algodón de menor calidad no es aceptable para el uso de la industria textil nacional.

El pronóstico para las importaciones de algodón MY 2021/22 se mantiene en 1.1 millones de pacas en función de la recuperación continua de la industria textil.

Se espera que las importaciones de algodón de los Estados Unidos, que normalmente representan el 50 por ciento de la demanda de consumo, incrementen debido al aumento de la demanda mundial y nacional de textiles y prendas de vestir.

ALMACENAMIENTO

El pronóstico de existencias finales posteriores a la campaña comercial MY 2021/22 se revisa a la baja en 0.12 millones de pacas, un 29 por ciento menos que la estimación anterior debido a un mayor uso doméstico. No existen acciones en poder del gobierno en México. Aparte del acopio mínimo en Chihuahua, no existe capacidad de depósito de algodón en el resto del país; las pacas se almacenan al aire libre y son vulnerables a pérdidas.

PRECIOS

El precio promedio del algodón en la Bolsa de Valores de Nueva York (NYSE) el 7 de noviembre de 2021 fue de 116 centavos por libra. Los precios altos sostenidos incentivarán la siembra de algodón para MY 2022/23, ya que los productores comentan que un precio superior a 80 centavos por libra es ideal.