BOLETÍN BIMESTRAL SIAP-SADER- ENERO 2022.

MAÍZ BLANCO. Oferta. Para el ciclo de mercado 2021/22, con corte a diciembre de 2021, se prevé que en México la oferta de maíz blanco sea de 27 millones 506 mil toneladas, cifra 2.3% mayor respecto del ciclo 2020/21, determinado por un incremento de 22.3% del inventario inicial, así como un aumento estimado de 1.1% en la producción; mientras que las importaciones podrían caer 6.6 por ciento.

Para el ciclo otoño-invierno 2021/2022 a noviembre de 2021, se tiene programada una superficie sembrada de un millón 139 mil hectáreas, con un avance de 387 mil, lo que representa 34% de lo programado. La producción estimada es de 7 millones 936 mil toneladas del grano, principalmente en las entidades de Sinaloa, Sonora y Veracruz con una participación de 85.1%.

En el ciclo primavera-verano 2021, el avance a noviembre de 2021, registra 5 millones 666 mil hectáreas sembradas en México. Chiapas, Puebla y Guerrero, entidades con la mayor superficie sembrada, y una participación conjunta de 25.7%. La producción obtenida, a noviembre de 2021, es de 5.0 millones de toneladas, destacan Guanajuato, Michoacán e Hidalgo, que contribuyen con 33.4% de la producción nacional.

Demanda. Por el lado de la demanda, la estimación para el ciclo 2021/22, realizada en diciembre de 2021, indica que el consumo humano más el autoconsumo del cereal, será de 18 millones 631 mil toneladas; en tanto que, las exportaciones serán de 508 mil toneladas. El inventario final se calcula en dos millones 745 mil toneladas, 27.1% mayor versus el ciclo de mercado anterior. El consumo humano participa con 54.6% de la demanda nacional y la producción aportará 89.3% de la oferta total.

Precios. A diciembre de 2021, el precio pagado al productor de maíz blanco, fue de 5 mil 520 pesos por tonelada; 25.2% mayor en comparación con el mismo mes de 2020. La tortilla se tazó en 18.50 pesos por kilogramo, lo cual indica un incremento de 19.1% frente al año anterior. En comparativos mensuales, el precio medio rural y la tortilla presentaron aumentos de 8.7% y 1.2%, respectivamente.

MAÍZ AMARILLO

Oferta. La oferta nacional de maíz amarillo en el ciclo comercial 2021/22, a diciembre de 2021, se prevé sea 2.6% menor en comparación con el ciclo anterior. Dentro de los componentes de la oferta, el inventario inicial tiene una disminución de 35% y la producción e importaciones aumentaron 13.9% y 1.9%, respectivamente, compulsados contra el ciclo 2020/21.

El avance de siembras y cosechas, a diciembre de 2021, para el ciclo otoño-invierno 2021/2022 se llevan plantadas 15 mil 232 hectáreas de maíz amarillo, destacan Sinaloa y Chiapas con la mayor superficie sembrada, con una participación conjunta de 84.8%. Para dicho ciclo se estima una producción de 604 mil toneladas del grano.

En el ciclo agrícola primavera-verano 2021, la producción obtenida, a diciembre de 2021, es de dos millones 220 mil 500 toneladas, representa 78.0% de la producción estimada (dos millones 845 mil toneladas), destacan Chihuahua y Jalisco, con una participación de 62.5 y 19.5%, respectivamente, de la producción nacional.

Demanda. En la demanda total se estima una caída de 0.2%. Para la mayor parte de los componentes de la demanda, en el ciclo 2021/22, se prevén disminuciones: consumo humano (0.8%), autoconsumo (1.2%), consumo pecuario (0.1%), industria almidonera (0.1%), semillas para siembra (11.8%), incluso las mermas (1.7%). El inventario final del grano se espera en un millón 804 mil toneladas, lo cual indica un decremento de 22.9% respecto del periodo anterior. El componente de la demanda “consumo pecuario” aporta 78%, en tanto que, el componente “importaciones de la oferta, participa con 74.4% de la oferta nacional.

Precios. A diciembre de 2021, el precio de la variedad de maíz amarillo pagado al productor, fue de cinco mil 520 pesos por tonelada, lo cual implica un aumento de 27.5% en términos interanuales. En comparación con el mes previo, el precio reportó un incremento de seis por ciento.

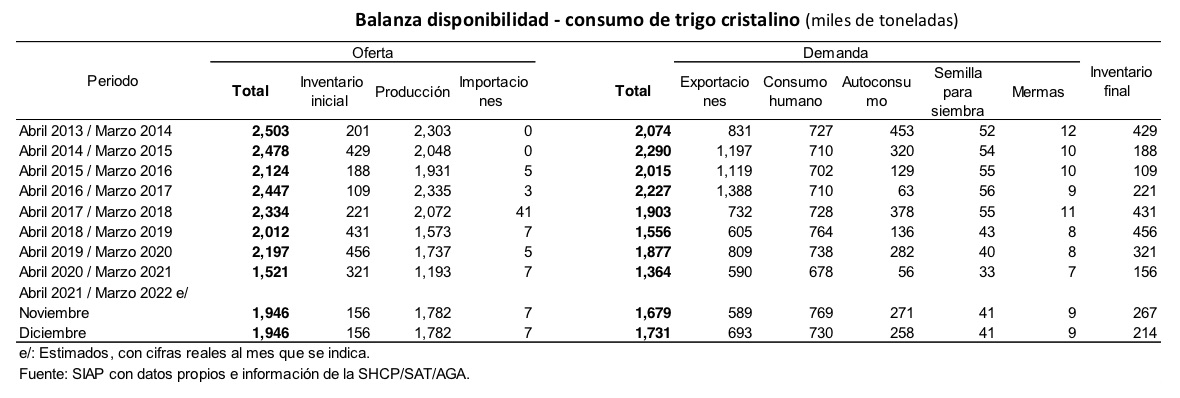

TRIGO CRISTALINO

Oferta. La estimación para el ciclo comercial 2021/2022, con cifras a diciembre de 2021, considera que la oferta disponible de trigo cristalino aumente 27.9% a nivel nacional frente al ciclo previo, debido principalmente al aumento de la producción en 49.4 por ciento.

En el ciclo OI 2021/2022 se espera lograr una superficie sembrada de 234 mil hectáreas, teniendo un avance a noviembre de 2021 de 61 mil hectáreas, lo que representa 25.9% del total esperado en el ciclo; el principal estado es Sonora con casi 100% de la superficie sembrada (99.0%). La producción proyectada para el ciclo es de un millón 636 mil toneladas, principalmente en Sonora y Baja California, con una aportación conjunta de 92.2% del total nacional.

El trigo cristalino es poco representativo en el ciclo primavera-verano 2021 (PV); el avance del PV 2021, a noviembre de 2021, es de 800 hectáreas sembradas. En Puebla se ha plantado 37.5% de la participación nacional. La producción obtenida es de 300 toneladas; Hidalgo contribuye con 67% de la producción nacional.

Demanda. Para el ciclo 2021/2022 se espera que el consumo humano constituya 42.2% de la demanda total (no incluye el inventario final), mientras que las exportaciones podrían aportar 40% de la misma, en tanto que el consumo pecuario y la semilla para siembra tienen contribuciones menores. El inventario final podría quedar en 214 mil toneladas, significa un incremento de 37.2% respecto del similar ciclo previo.

Precios. En diciembre de 2021, el precio medio rural aumentó 10.7% en comparación con el mismo mes de 2020, alcanzó 4 mil 450 pesos por tonelada, mientras el precio al mayoreo de sémola o semolina, se redujo 0.6%, al pasar de 9 mil 460 a 9 mil 400 pesos por tonelada. El precio al consumidor de sopa pasta aumentó 16.2% en relación con el mismo mes del año anterior, pasando de 31.93 a 37.09 pesos por kilogramo.

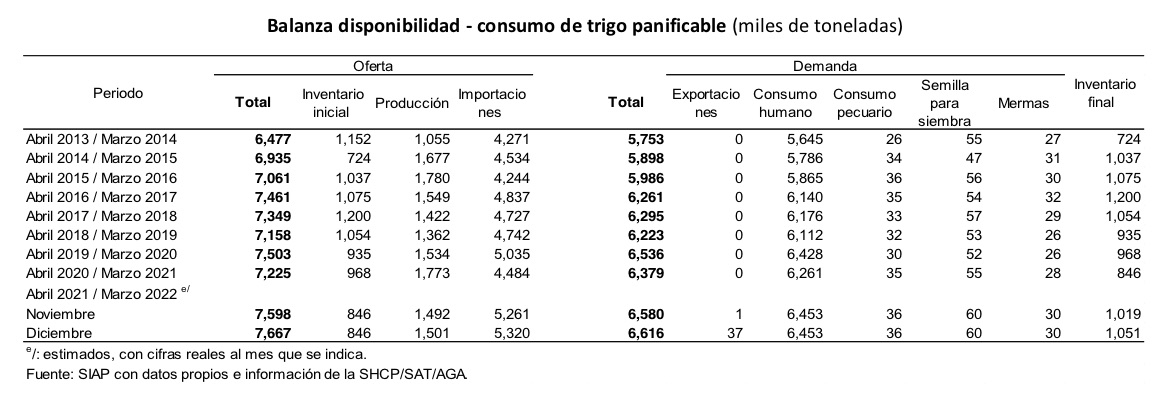

TRIGO PANIFICABLE

Oferta. Para el ciclo primavera-verano (PV) 2021, con avance a noviembre de 2021, se tienen 65,800 hectáreas sembradas destacan Tlaxcala, Guanajuato y Zacatecas con una participación de 65.3% del total nacional. La producción esperada es de 127 mil 400 toneladas. Las entidades de Tlaxcala y Zacatecas tienen una participación de 83% con respecto de la producción nacional.

Para el ciclo otoño-invierno (OI) 2021/2022 se estima que la oferta total de trigo panificable incremente 442 mil toneladas respecto del ciclo previo, lo cual equivale a un aumento de 6.1%. En el inventario inicial se tiene un decremento de 122 mil toneladas (12.6%) y se estima que la producción nacional cierre con 272 mil toneladas menos (15.3%), con un incremento esperado en las importaciones de 836 mil toneladas (18.6%).

En el ciclo OI 2021/2022, se han sembrado 21.1 miles de hectáreas, lo que representa 7.8% de la superficie programada para siembra, y se estima una producción de 1.5 millones de toneladas, las entidades con mayor nivel estimado de producción a nivel nacional son Sonora, Guanajuato y Michoacán con una participación conjunta de 56.7%.

Demanda. Para el cierre del ciclo de mercado 2021/2022 se espera que la demanda se incremente 3.7%, participando el consumo humano con 97.5% de la demanda total, el consumo pecuario y las semillas para siembra presentan aumentos de 2.9% y 9.1%, respectivamente, comparado con el ciclo previo. El inventario final se estima en un millón de toneladas. Se prevé que la tasa de autosuficiencia pase de 28.3 a 22.1% al comparar con el ciclo anterior.

Precios. En diciembre de 2021, el precio medio rural se incrementó 5.8% respecto del mismo mes de 2020, llegó a 4 mil 390 pesos por tonelada, mientras que el precio de la harina de trigo al mayoreo se cotizó en 9,640 pesos por cada mil kilos, con un aumento de 15.7% en comparativos anuales, en tanto que, la harina de trigo pagada por el consumidor, fue de 21.34 pesos por kilo, 16.4% más que el año anterior.

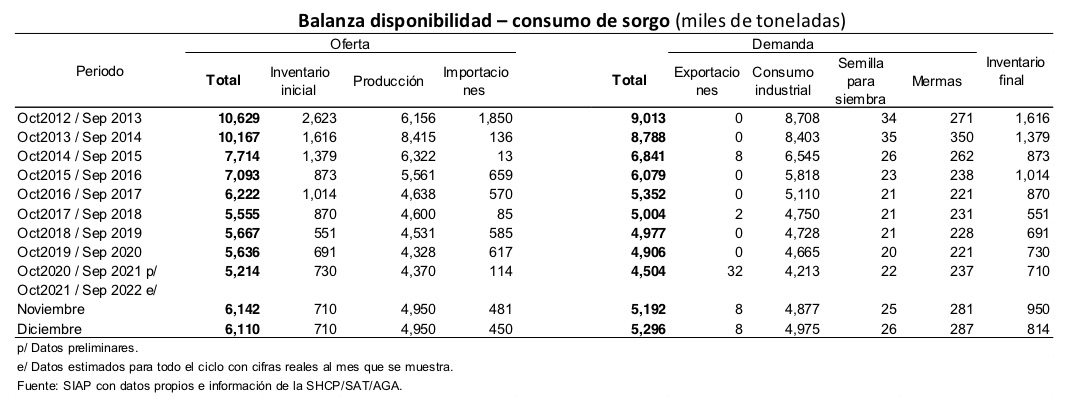

SORGO

Oferta. Para el ciclo de mercado 2021/22 se estima un aumento en la oferta total de sorgo a nivel nacional de 17.2% vs el ciclo previo, debido a incremento en la producción e importaciones de 13.3% y 294.7%, respectivamente, no obstante, una reducción del inventario inicial de 2.7%.

El avance de siembras, a diciembre de 2021, para el ciclo primavera-verano 2021 registra 567 mil 712 hectáreas sembradas del grano, lo cual significa una reducción de 3.8% en comparación con el mismo ciclo de 2020. Destacan Guanajuato, Tamaulipas, Sinaloa y Michoacán, con una participación conjunta de 71.3% del total nacional.

En el ciclo otoño-invierno 2020/21, la superficie sembrada aumentó 17.4% frente al mismo ciclo del año anterior; destaca Tamaulipas con una participación de 86.8% del total nacional. Para el ciclo otoño-invierno 2021/22, a diciembre de 2021, se tiene avance de 83 mil 155 hectáreas sembradas, cifra 3.5% superior a la del mismo ciclo anterior, con una participación de 57% de los estados de Nayarit y Campeche.

Demanda. Para el ciclo 2021/2022 se espera que la demanda se incremente 17.6%. En la estimación de los componentes de la demanda se tiene que el consumo con fines industriales sea de 5 millones de toneladas; el inventario final se calcula en 814 mil toneladas, incrementándose 14.6% comparado con el ciclo anterior. La producción nacional, tiene una mayor participación en la oferta del sorgo con 81%, y en la demanda nacional el consumo industrial aporta 93.9 por ciento.

Precios. El precio medio rural del sorgo en México en diciembre de 2021, fue de cinco mil 030 pesos por tonelada, implica un incremento interanual de 20%. El precio del alimento balanceado aumentó 12.6%, ofertándose en seis mil 270 pesos por cada mil kilogramos. En comparativos mensuales, el precio al productor se redujo 2.3% y el costo del alimento balanceado se incrementó 1.0%.

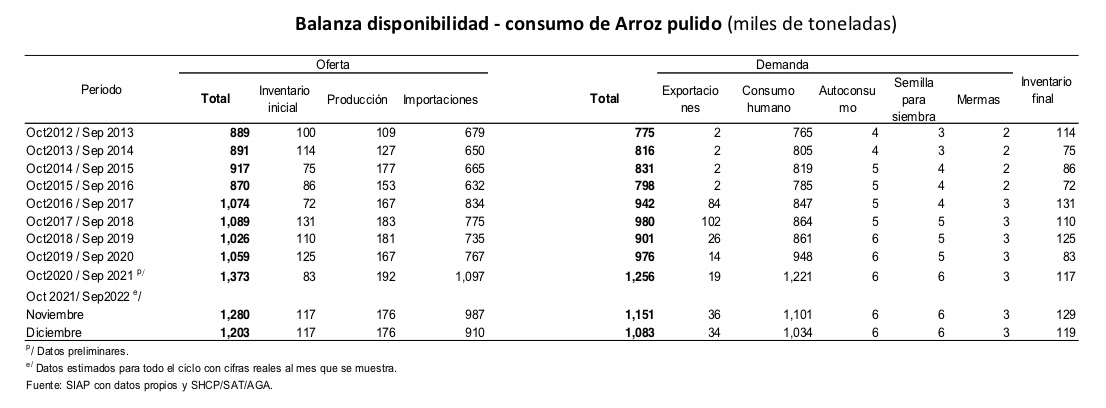

ARROZ PULIDO

Oferta. Para el ciclo 2021/2022, se estima que la disponibilidad de arroz pulido a nivel nacional será 12.4% menor en comparación con el ciclo previo, debido a una reducción en la producción de 8.3% y en las importaciones de 17.0%; aunque el inventario inicial es 41% superior.

En el ciclo otoño-invierno 2021/2022, a diciembre de 2021, a superficie sembrada es 21.6% menor, al pasar de seis mil 889 hectáreas a cinco mil 400. Las entidades con mayor superficie sembrada son Campeche y Nayarit, con 97.5% de la participación nacional.

El avance a diciembre de 2021 del ciclo primavera-verano 2020/2021, se registra una disminución de 18.2% en la superficie sembrada; de 34 mil 637 hectáreas a 28 mil 345 hectáreas. Los tres primeros lugares por cantidad de superficie sembrada son Campeche, Michoacán y Colima. La entidad principal en superficie sembrada es Campeche, aumentó 0.2% (de 10 mil 235 a 10 mil 260 hectáreas); Michoacán 3.6%, pasando de 3 mil 338 a 3 mil 458 hectáreas; y en Colima se incrementó 0.5% (de 3 mil 384 a 3 mil 400 hectáreas).

Demanda. Para el ciclo 2021/2022 se espera que la demanda se reduzca 13.8 por ciento. Se prevé que las exportaciones aumenten 78.9%, en tanto que el consumo humano podría disminuir 15.3%, para quedar en un millón de toneladas al cierre de 2021/22.

En el ciclo 2021/2022 se espera un aumento en la tasa de autosuficiencia pasando de 15.1 a 16.7 por ciento.

Precios. En diciembre de 2021, el precio medio rural y al consumidor presentaron incrementos interanuales. El precio medio rural alcanzó 5 mil 100 pesos por tonelada y el del consumidor 33 mil 560, con incrementos de 9.9% y 0.1%, respectivamente.